经营分析深度复盘¶

阅读说明

本文基于 2021 与 2022 双年全选视图,对 Toman Bike Shop 的共享单车经营看板进行逐图复盘。除特别说明外,营收与利润沿用 Dashboard 展示口径:2021 单价按 4.00 计算,2022 单价按 5.00 计算。这一口径来自 SQL 处理中将 price 转为 INT 的步骤,与原始 cost_table.csv 中 3.99 / 4.99 存在轻微差异,但与看板数值完全一致。

利润率口径说明

看板右上角 KPI 展示利润率 68.87%,使用标准财务口径 Profit / Revenue,DAX 公式如下:

1. 仪表板总览¶

这是整套 Dashboard 的首页视图,整合了时间筛选、KPI 卡片、时段热区、月度趋势、季节结构、用户结构和年度对比六类核心信息。默认阅读场景是 2021 + 2022 双年汇总,用于回答经营层最关心的规模、效率、结构与定价问题。

- 这套看板覆盖的核心问题可以概括为六项:时段效率、月度趋势、季节结构、用户结构、年度对比,以及明年是否具备继续提价的空间。

- 页面阅读路径很清晰:先看顶部 KPI 判断总体盘子,再看中部趋势判断增长节奏,最后看底部结构与年度汇总做经营决策。

- 看板中的每一块图表都围绕

riders、revenue、profit和price展开,说明当前分析主线是经营表现,而不是用户生命周期或天气归因。

从信息架构看,这是一张适合经营复盘和管理汇报的诊断型看板。它能快速回答"业务有没有增长""增长集中在哪些时段和季节""用户基本盘靠谁支撑""价格是否还有上调空间"这些高层问题,适合作为季度复盘或面试作品中的业务分析案例。

分析边界

当前看板适合作为经营诊断看板,不适合作为精细化归因看板,因为缺少渠道、天气、地区、复购/留存、营销活动等维度。除非单独切换时间筛选器,否则以下结论默认基于 2021 与 2022 同时选中的汇总视图。

2. 筛选器与核心 KPI 解读¶

这一块承担的是"先看总体,再下钻细节"的入口作用。左侧时间切片器支持分别查看 2021、2022 或双年汇总;右侧两张卡片分别展示总骑行人数和一个被命名为"利润率"的百分比指标。

- 总骑行人数为

3,292,679,卡片上以约3 百万的形式展示,说明业务规模已经达到百万级别。 - 总营收为

15,220,292,总利润为10,481,505.72,这两组数与 Dashboard 的汇总表完全一致(前提是价格采用整数口径4 / 5)。 - 右侧 KPI 卡展示利润率

68.87%,口径为标准财务定义Profit / Revenue,与总营收、总利润数值完全吻合。 - 时间切片器使这套看板具备了年度对比能力,后续每一张图都既可以做单年复盘,也可以做双年合并分析。

顶部 KPI 说明这不是一个"高收入、低利润"的案例,而是规模和盈利同时成立的案例。对于业务方来说,这意味着当前模式不仅有量,而且有足够的利润缓冲;对于分析师来说,这块区域提供了后续所有细分图表的总盘校验基准。

当前 DAX 利润率公式

看板利润率 KPI 现已使用标准财务口径,实际 DAX 公式为:

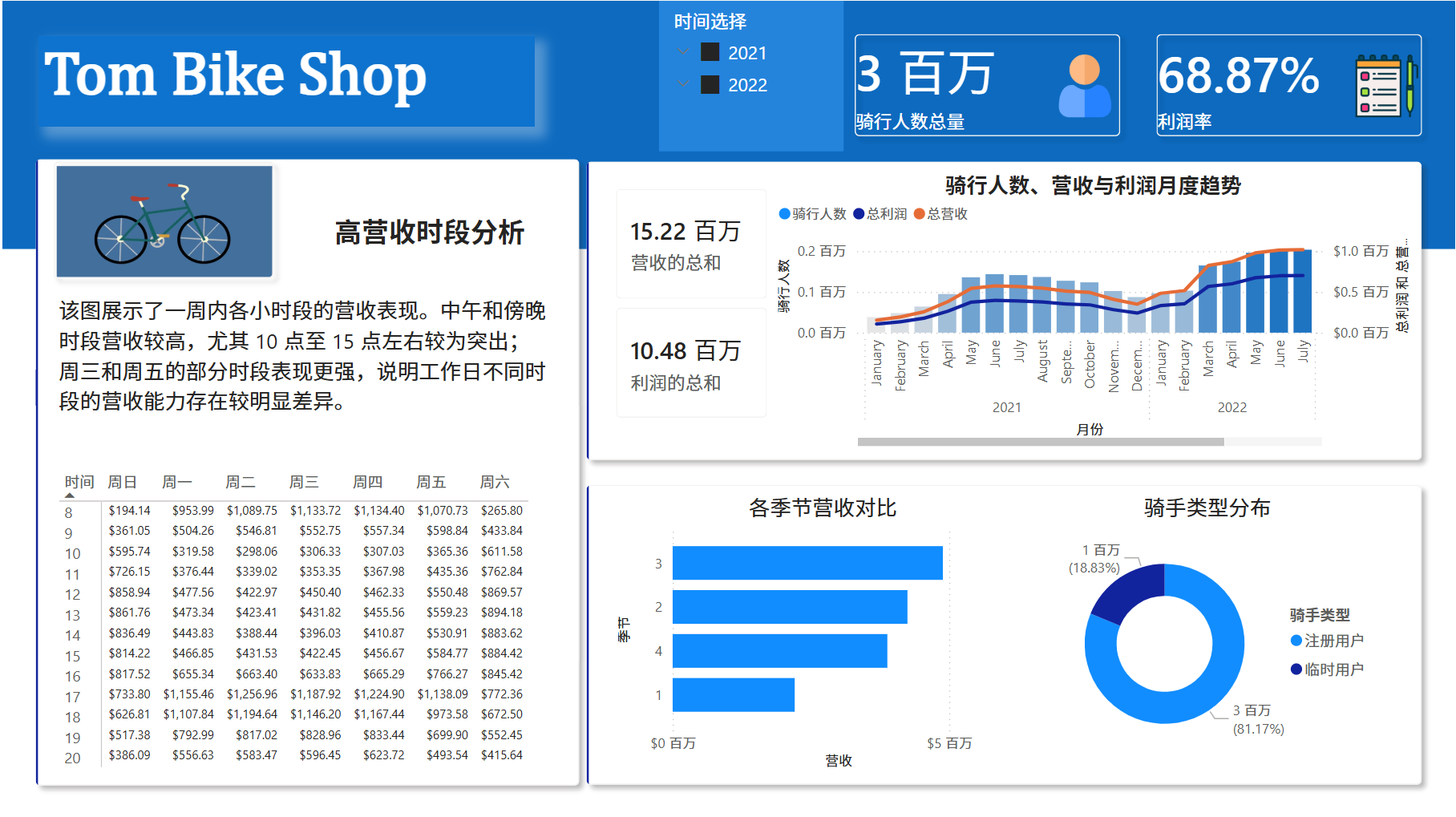

3. 工作时段营收热区分析¶

这张图本质上是 weekday × hour 的平均营收矩阵,用于识别"一周内哪些时间组合的单位时段营收表现更强"。图中展示的是经营时段内的 Average Revenue,不是利润矩阵,也不是原始交易明细。

- 最强的平均营收组合集中在工作日通勤和下班时段,Top 组合包括

周二 17:00、周四 17:00、周二 18:00,说明工作日傍晚是最稳定的高价值时段。 - 按总量看,贡献最高的小时分别是

17:00、18:00和08:00,对应典型的晚高峰与早高峰,通勤需求特征非常明显。 - 按周内总营收排序,

周五和周四最强,分别约占总营收的14.83%和14.80%;周日最弱,约占13.42%。 - 图左侧的数值矩阵与右侧的色阶热区本质上表达的是同一件事,只是一个强调精确数值,一个强调视觉热点。

这张图最直接的经营价值是指导运力调度和高峰保障。若要提升营收效率,优先级应放在工作日 08:00 以及 17:00-18:00 的车辆供给、调度效率和站点周转上,而不是平均用力。周四、周五强于周日,也说明通勤型需求对整体收入的贡献高于纯休闲型需求。

口径提醒

- 这张图更适合回答"什么时段单位表现更强",不适合回答"什么时段贡献了最多总收入",因为可视化用的是平均值而不是总和。

- 现图不能直接被解释为利润热区,更严谨的表述应是"平均营收更高"或"营收表现更强"。

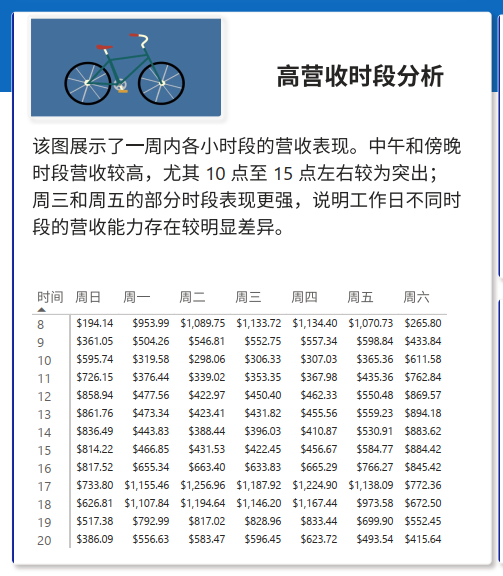

4. 月度规模与盈利联动趋势分析¶

这张组合图把月度 riders、revenue 和 profit 放在同一时间轴上观察,核心目的是判断业务规模、收入和盈利是否同步变化,以及增长高点与回落时点分别出现在什么时候。

2022年整体规模显著强于2021年,几乎所有月份的指标都高于上一年同期,说明增长不是局部月份的偶发抬升,而是全年级别的台阶式上移。- 双年趋势都表现为

年初低位 → 春末夏初抬升 → 8-9 月见顶 → Q4 回落,呈现非常典型的季节性经营波动。 2022 年 9 月是全局峰值,当月约有218,573riders、1,092,865revenue 和751,891.12profit,是看板中最强的单月表现。- 骑行人数、营收和利润走势高度同向,说明利润变化主要由规模驱动,而不是由成本结构波动驱动——单量上去,收入和利润几乎同步上去。

2021年的阶段性高点出现在6 月左右(riders143,512,revenue574,048,profit396,093.12),季节性旺季在两年中都存在,只是 2022 的峰值被整体放大了。

这张图告诉业务方两件事:

- 需求增长具有明确的季节节奏,运力和营销预算不应该按月平均分配;

- 当前商业模式下,利润增长的首要驱动因素是规模扩张,因此提升高峰月的供给能力,比在低波动月份做零散优化更有价值。

口径提醒

- 图表可视窗口看起来像是从

2021 年中开始,但源数据实际覆盖2021-01到2022-12;这是图表横向滚动带来的展示窗口问题,不是数据缺失。 - 由于利润与营收走势几乎同向,这张图适合判断"规模带动盈利",但不适合单独用来讨论边际成本变化或精细成本控制。

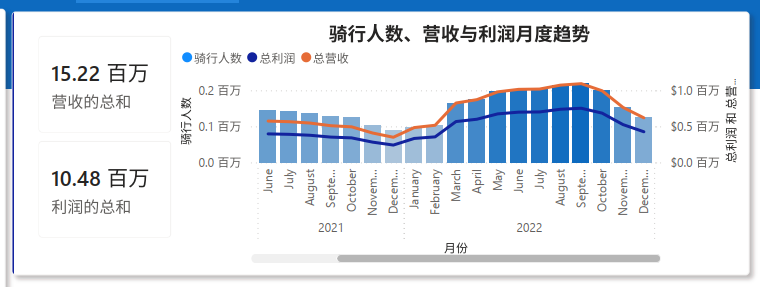

5. 季节营收结构与用户类型结构¶

这一组图表分别回答两个结构性问题:营收在不同季节如何分布,以及业务基本盘更多依赖注册用户还是临时用户。左图按季节汇总 Revenue,右图按 rider_type 汇总 Riders。

季节营收排序为 秋季 > 夏季 > 冬季 > 春季:

| 季节 | 营收 | 占比 |

|---|---|---|

| 🍂 秋季 | $4,885,995 | 32.10%(最强) |

| ☀️ 夏季 | — | 第二 |

| ❄️ 冬季 | — | 第三 |

| 🌸 春季 | $2,206,740 | 14.50%(最弱) |

秋季营收约为春季的 2.21 倍,旺淡季差异非常显著。

| 用户类型 | 骑行人次 | 占比 |

|---|---|---|

| 注册用户(Registered) | 2,672,662 | 81.17% |

| 散客(Casual) | 620,017 | 18.83% |

用户结构呈现非常明显的"注册用户主导"特征,业务收入基本盘更依赖稳定、重复使用的会员型需求,而不是一次性体验型需求。

这组图表的经营结论很明确:

- 收入高峰集中在夏秋,决定了资源投放节奏——旺季前需提前准备车辆、站点和维护能力。

- 用户基本盘高度依赖注册用户,决定了用户经营重点——最值得持续投入的是提升注册用户留存与活跃度。

口径提醒

- 饼图展示的是

Riders占比,不是利润贡献占比;不过本案例中用户没有差异化定价,因此它仍然可以作为收入结构的近似 proxy。 - 季节图是双年汇总结果,能说明季节性模式,但不能区分某一年的极端天气、节假日分布或单次活动冲击。

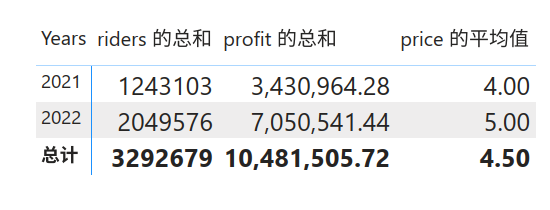

6. 年度经营对比与定价信号¶

这张汇总表把 2021 与 2022 的 riders、profit 和 average price 放在同一张表里,核心用途是做年度经营对比,并为"明年能否继续提价"提供基础判断。

| 年份 | Riders | Revenue | Profit | 平均价格 |

|---|---|---|---|---|

| 2021 | 1,243,103 | $4,972,412.00 | $3,430,964.28 | $4.00 |

| 2022 | 2,049,576 | $10,247,880.00 | $7,050,541.44 | $5.00 |

| 同比 | +64.88% | +106.09% | +105.50% | +25% |

2021 → 2022,riders 从1,243,103增至2,049,576,同比约 +64.88%。- Revenue 同比约 +106.09%,Profit 同比约 +105.50%,说明第二年的增长不仅有量的扩张,也有单价提升的放大效果。

- 平均价格由

4.00提升到5.00,但需求没有因涨价而收缩,反而同步增长,说明当前市场对现有价格仍具有较强承受能力。 - 按标准口径看,两年的利润率都接近 69%,说明价格上调后并没有明显破坏整体盈利质量。

从年度对比结果看,这个案例释放出的主要信号不是"提价一定会带来增长",而是"当前价格上调并未压制需求"。对于经营者来说,这意味着产品在当前市场阶段可能仍有一定的价格弹性空间,但更合理的做法是小步试探,而不是一次性激进加价。

分析边界

- 这张表只能说明"涨价与增长同时发生",不能直接证明"涨价导致了增长"。真实增长可能同时受到市场扩张、天气、营销、用户习惯变化等多因素影响。

- 当前样本只有两年,适合提出定价假设,不适合单独作为因果定价模型的最终证据。

7. 结论与建议¶

核心结论¶

三条关键结论

- 双轮驱动增长: 业务增长来自价格提升与需求扩张的双重作用,而不是单纯依赖某一个因素。

- 高价值时段明确: 工作日通勤高峰(

08:00、17:00、18:00)和夏秋旺季是最值得重点保障的资源投放节点。 - 注册用户是基本盘: 这类共享出行业务的稳定性主要来自高频、重复使用人群,注册用户留存优先于散客拉新。

经营建议¶

-

稳住注册用户

通过会员权益、套餐设计和高峰期服务稳定性,提升核心人群留存与复购频次。

-

强化高峰供给

把车辆调度、站点补给和维修保障向工作日

08:00与17:00-18:00倾斜,优先保障高价值时段的运力。 -

旺季资源前置

围绕夏秋旺季做资源前置配置,在旺季前完成车辆、人员和维护能力准备。

-

保守提价策略

若明年继续提价,建议小幅试探(+10%)而非激进加价,并按注册用户与临时用户分群观察接受度与流失率变化。

口径提醒¶

两点指标口径说明

- 时段矩阵分析的是

Average Revenue,所有结论都应使用"平均营收表现"来表述,而不是将其误读为利润表现。 - 如果后续要把这套 Dashboard 升级为更完整的经营分析工具,优先补充天气、渠道、地区、会员留存和营销活动等维度。